7 篇作者文章

AI产业链

围绕 AI 算力、HBM/先进封装、数据中心电力、光模块与人形机器人,承接最强产业链搜索意图。

先看这位作者主要覆盖哪些栏目和标签,再继续回到对应市场与专题主线。

围绕 AI 算力、HBM/先进封装、数据中心电力、光模块与人形机器人,承接最强产业链搜索意图。

围绕 A 股算力链、国产替代、机器人零部件、高股息央企和公司制度机制构建可搜索的公司研究目录。

集中覆盖美股龙头财报、半导体、AI 软件平台、GLP-1 医药和 Tesla/FSD 主线。

把估值、现金流、仓位管理、市场机制和宏观框架做成长期有效的学习目录,作为站内常青层。

承接创新药、先进封装、储能、消费周期和机器人自动化等跨市场行业链专题。

集中收口港股高股息、平台互联网、创新药和南向资金相关研究,避免主题散落在其他栏目。

中国神华 FY2025 归母净利润约 590 亿元,股息率维持 6.5% 以上,煤炭年产量约 3.3 亿吨。Q1 2026 秦皇岛港 5500 大卡动力煤市场价同比下滑约 8%,但公司自产比例逾 85%、吨煤成本稳定在 175 元附近,成本护城河支撑分红能力不减。当前 A 股高股息再定价逻辑持续,机构资金持续增配红利资产,神华凭借"高分红承诺 + 低估值 + 强现金流"三重属性获市场重估。

美的集团(000333)FY2025营收4030亿元,同比增长约8%;机器人与自动化业务(KUKA为核心)实现营收约130亿元,贡献整体收入3.2%。2026年公司明确提出机器人业务200亿元收入目标,同比增幅超50%。伏羲具身智能平台已完成多款工业和商用场景验证,家电+机器人双轮驱动的估值逻辑正在重塑机构对美的PE中枢的定价。

REITs(房地产投资信托基金)是美国1960年国会立法确立的投资工具,法律要求将至少90%应税收入以股息形式分配给股东。但'高股息'并不等于'低风险'——2022年升息周期中,FTSE NAREIT综合指数全年下跌24.4%,跌幅接近标普500。本文从法律结构出发,拆解eREIT(权益型)与mREIT(抵押贷款型)的本质差异,讲清FFO、AFFO、NAV三个核心估值指标,用Prologis(工业/物流)、Equinix(数据中心)、AGNC(mREIT)三个真实案例说明怎么选、怎么避雷,并重点分析AI算力时代对特定REIT细分赛道的结构性影响。

Stanley Druckenmiller 管理量子基金期间年化回报超30%、30年无亏损年,是有记录以来最成功的宏观交易者之一。他的方法论与价值投资截然不同:用央行资产负债表判断流动性拐点,集中押注5-10个核心仓位,当市场证明你正确时果断加仓,当市场证明你错了时立即止损。本文系统拆解其五大核心框架,还原1992年英镑做空、1999年科技股失误、2020年新冠底部三个经典案例,并指出纯流动性驱动分析在AI产业周期中的局限性——这是一套有边界的方法论,不是万能公式。

2026年五月,A股呈现明显三分格局:AI算力链持续领跑,中际旭创、天孚通信月涨幅分别达47%与38%;消费板块在内需弱复苏背景下高低分化,五粮液小幅回调而格力小涨;出口链受益于中美90天关税缓和窗口,立讯精密等代工组装标的走强。北向资金五月净流入约280亿元,资金结构向科技制造倾斜。6月关注算力景气延续与出口链脉冲衰减节点。

2026年5月,美国核心PCE同比+2.6%,非农新增约200k,ISM制造业PMI徘徊在49附近。美联储基准利率维持5.25%-5.50%,CME FedWatch显示6月降息概率不足15%,市场首次降息预期已推迟至9月,概率约55%。标普500五月收涨约4%,美元指数DXY回落至102附近,10年期美债收益率维持在4.35%-4.45%区间。

2026年AI算力市场的竞争轴已悄然移位:从"谁的GPU最快"转向"谁的总拥有成本最低、推理延迟最短"。NVIDIA以H200/B200组合守住约70-75%的推理市场份额,AMD MI300X凭借HBM3E容量优势渗透至约15%,而Groq LPU以亚毫秒级确定性延迟在token streaming场景切走利基市场,Cerebras WSE则在超大batch场景找到独特定位。国内市场,海光DHX系列与华为昇腾910C在政策壁垒保护下快速扩张。推理市场的碎片化将是常态,但NVIDIA的软件护城河(CUDA生态、TensorRT-LLM)决定了这场博弈的底线。

网易 2026 年 Q1 营收 306 亿元(同比 +6.1%),游戏及相关增值服务净收入 257 亿元(+6.9%),占总营收 84%。游戏毛利率升至 74.8%,Non-GAAP 净利润 113 亿元。这份财报的结构信号比增速更值得关注:AI 工业化管线使部分生产环节效率提升 300%,研发费用连续六年超百亿但人效持续改善。夏季管线中,《无限大》定档 2026 年 7 月、《遗忘之海》Q3 上线,与《燕云十六声》全球用户突破 8000 万形成接力。港股前瞻 PE 约 14-15 倍,较腾讯 18 倍折让约 20%,折让空间是否合理取决于新游兑现节奏。

Salesforce 2026年5月27日披露Q1 FY2027财报:营收111亿美元,同比增13%,超市场预期110.5亿。Agentforce ARR达12亿美元,同比增205%,与Data 360合计达34亿。cRPO同比增14%至336亿。盘后股价一度跌3%后收复,次日反弹逾8%。Agentforce能否接棒Data Cloud成为下一增长引擎,是本季度核心看点。

Snowflake Q1 FY2027 总营收13.9亿美元,同比增33%;Product Revenue 13.3亿美元,增速从上季度26%跳升至34%,创公司史上最大单季绝对增量。NRR维持126%,RPO达92.1亿美元同比增38%。同步披露与亚马逊AWS签署60亿美元五年协议,CEO Ramaswamy将本季度定义为AI拐点。Cortex Code上线不足一个季度,已进入全年指引的核心驱动项。FY2027全年Product Revenue指引上调至58.4亿美元(+31%),同时非GAAP营业利润率指引抬升至13.5%。本文深度拆解业绩结构、Cortex AI平台商业化逻辑,并横向对比Databricks(估值1340亿)和Google BigQuery的定位差异,附EV/Sales估值框架与监控变量清单。

平安银行2025年实现净利润426.33亿元(同比-4.2%),全年NIM收窄至1.78%,不良贷款率下降至1.05%。营收连续两年承压,但2026年一季度营收与净利润双双转正(+4.7%/+3.0%),息差企稳回升至1.79%。本文从NIM路径、零售贷款结构、AI客服降本三条主线拆解平安银行的ROE修复空间,并将其与招商银行、兴业银行横向对比,以PB为估值锚点,梳理2026年投资者需持续监控的核心变量。

科大讯飞2025年实现营收271亿元(同比+16%)、归母净利润8.39亿元(同比+50%),智慧教育板块以89.67亿元营收位列第一大业务。结构上看,教育、开放平台、数字政府三条线正在从G端补贴依赖向B/C端自驱转型。讯飞星火在2026Q1大模型中标金额排名行业第一,企业级API已覆盖能源、金融、运营商等近百个垂直场景。但应收账款余额超159亿元、信息工程收入主动收缩22%,均提示现金流质量仍是估值定价的关键变量。本文对标商汤科技与网易有道,从营收结构、AI商业化路径与估值框架三个层次作深度梳理。

索罗斯反身性理论由认知函数(y=F(x))与参与函数(x=Φ(y))构成双向反馈回路,首发于1987年《金融炼金术》。量子基金1969–2011年平均年化约32%,部分源于对该理论的实战运用。本文通过2008年次贷、2024年BTC ETF、当前AI泡沫三个案例,拆解如何识别繁荣-萧条周期的位置。

安然公司虚报约1000亿美元收入、Wirecard凭空消失19亿欧元现金、瑞幸咖啡虚构22亿元人民币销售——三大经典案例揭示财务造假的核心手法。本文系统梳理收入操纵、资产虚增、负债隐藏三类手法,并介绍Beneish M-Score等量化检测工具,帮助投资者构建独立的财务核查框架。

2026年第二季度财报季主窗口集中在7月8日至8月15日,标普500 Q2 EPS增速机构一致预期约+12%。半导体板块一致预期增速高达+35%,AI资本开支持续兑现;消费板块承压,金融板块利差收窄压力显现。本文从产业链层面梳理各行业上调与下调风险。

5月12日日内瓦协议将美对华关税从145%降至30%,90天窗口期至2026年8月12日。目前约300类商品获豁免,双方技术委员会6月将再启谈判。港科技指数5月涨幅约18%,A股科技板块显著受益。

2026年Q1,微软、谷歌、亚马逊、Meta四家科技巨头单季AI相关资本支出合计超800亿美元,较2025年同期增长逾40%。本文从实际披露数据出发,拆解Capex/Revenue比率、H2指引变化,并梳理下游受益链的结构性逻辑。

2026年Q1,百度文心4.0正式发布,AI搜索日活突破2亿,ERNIE Bot月活超过1亿。在广告收入约760亿元的基本盘上,AI能力升级能否撑起约2400亿港元的市值,是港股投资者当前关注的核心命题。

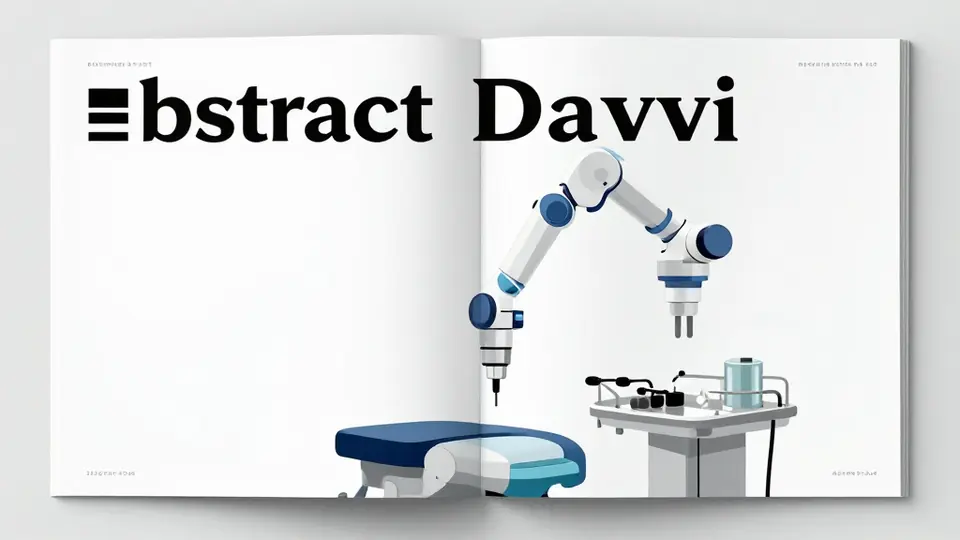

Q1 2026 ISRG营收约23亿美元,同比增长约15%;全球Da Vinci装机基数突破9000台;年手术量超200万台。机器人辅助手术正从高端三甲医院向更广泛医疗机构渗透,ISRG的耗材复购模式与持续升级周期构成其核心护城河。

AMD 2025年数据中心收入约120亿美元,同比增幅超80%;MI300X在LLM推理市场占据约15%份额。MI400基于CDNA4架构,预计2026年Q4量产,将成为AMD在出口管制重压下的核心战略支点。本文从卖方研究视角系统拆解AMD的AI算力产品路线与竞争格局。